Развитие негативной экономической ситуации в мировой экономике и на национальных рынках государств с началом 2020 года имело характер накладывающихся одно на другое событий, каждое из которых ухудшало предыдущую ситуацию. И, похоже, этот тренд пока не изменил своего направления на понижение объемов экономики в целом и производства в частности. Общим для всей картины современного состояния общества является только то, что ни один экономический прогноз или исследование не предвидели такого развития производства и торговли в мире.

В материалах полемической аналитики наших статей о различных аспектах развития будущего российского арматуростроения в «Вестнике арматуростроителя» во второй половине прошлого года мы ссылались на прогнозы основных в России авторитетных консалтинговых агентств и профессиональных исследовательских групп различных ассоциаций, которые утверждали или предсказывали темпы роста производства, в т. ч. и трубопроводной арматуры, вплоть до 30 % к итогам 2019 года. И результаты этих исследований в виде обширных выводов и аналитики для практиков и предприятий стоили немалых средств. Однако реальность 2020 года расставила все по своим местам.

Смотреть в будущее и прогнозировать, как будет развиваться рынок трубопроводной арматуры, сегодня трудно. В данном материале хотелось бы оглянуться на недавний период предыдущей «пятилетки», 2011-2015 годов, когда также было последовательное и, в основном, непредсказуемое наложение негативных обстоятельств на российскую экономику. Что работало? Что открывалось? Кто был локомотивом развития? Кто вынужден был прекратить деятельность?

Проводя исследование текущего положения развития отрасли арматуростроения в России в 2011 году, специалисты профильной отраслевой ассоциации на основе данных объемов производства трубопроводной арматуры и электроприводов, полученных от основных производителей в отрасли, коррелируя эти данные с показателями, использованными Федеральной службой государственной статистики, данными Центрального информационно-технического таможенного управления Федеральной таможенной службы, сведениями Минэкономразвития России, материалами отдельных профессиональных экспертных объединений и агентств, публикаций специализированных отраслевых СМИ, пришли к определенным выводам. Результатом такого глубокого анализа стало полное представление о структуре производства в отрасли. На рисунке 1 представлена диаграмма структуры отрасли в стоимостном выражении из этого исследования.

Из этого исследования видно, что основным в объемах производства в России в 2011 году были задвижки стальные и краны шаровые стальные, доля которых составляла 75,6 % к общему объему производства в отрасли. В предыдущие годы эти данные были следующими: в 2010 году – 74,7 %, в 2009 году – 63,4 %, в 2008 году – 59 %. Налицо прослеживался тренд на увеличение объемов производства этих позиций арматуры для трубопроводов.

По результатам этих же исследований профильной ассоциации, подкрепленных отчетами Союза машиностроителей России за предыдущие периоды, в целом рост промышленного производства в 2011 году получился равным 4,7 % к этим периодам, но все равно стал самым низким, за исключением 2002 года, когда он был равен 3,1 %. Очевидно было, что рост отечественного машиностроительного производства замедлялся. В сравнении с общим ростом машиностроения, производство трубопроводной арматуры выросло в 2011 году на 8,8 % в количественном выражении и в рублевом на 23 % (в долларовом 24,4 %), в противовес 2010 году эти показатели были, соответственно: 8,3; 19 и 24,4 %. Производство продолжало расти в 2011 году. Специалистами была также проанализирована конкретная номенклатура трубопроводной арматуры в динамике трендов по давлению и диаметрам, чтобы было понятно основное «пятно» интересов рынка. Приведем на рисунке 2 диаграмму из этого исследования с распределением физического объема производства трубопроводной арматуры по давлениям и диаметрам.

Для достижения таких результатов отрасль производства трубопроводной арматуры в 2011-2015 гг. активно обновляла парк оборудования. Оно, как правило, было существенным: по 9-12 станков на реальном промышленном производстве вводились в технологические операции производственных линий. И это было оборудование передовых станочных брендов: Okuma, Doosun, Gildemeister и Trevisan. Внедрение новых технологических процессов и оборудования позволило расширить ассортимент, производимый в России для собственных нефтегазовых и химических отраслей, а также серьезно потеснить импорт в нише малодиаметровой запорной продукции. Процессы, происходящие в отрасли, требовали активной инвестиционной деятельности и привлечения существенных финансовых ресурсов, в т. ч. кредитных. Это множественно увеличивало риски выживаемости производств в условиях возросшей конкурентности, риски, связанные с правильностью управленческих решений и качеством персонала, в первую очередь менеджмента.

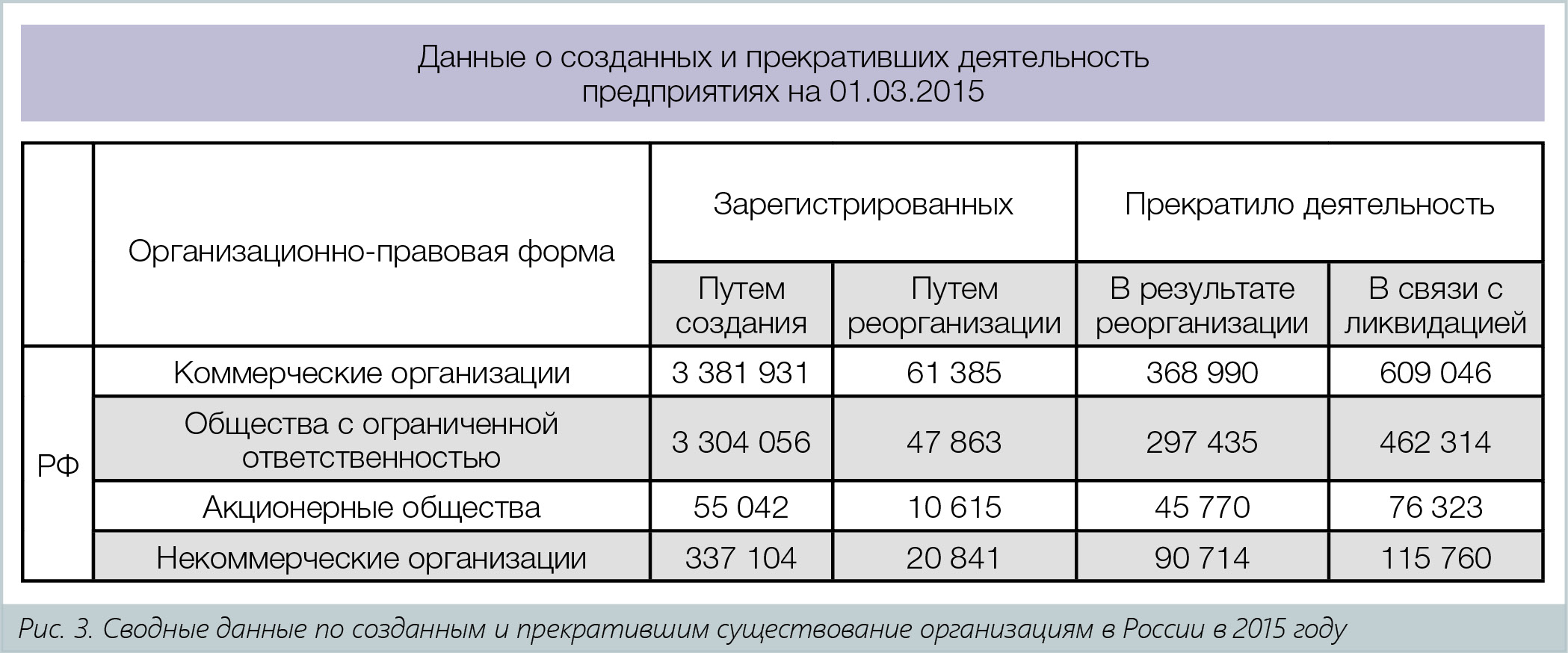

На этот период приходилось и существенное изменение в сторону увеличения предприятий различной формы собственности, которые занимались производством, реализацией и обслуживанием трубопроводной арматуры. Следует понимать, что количество предприятий можно было отследить согласно заявляемому учредителями при создании предприятия коду основной экономической деятельности (ОКВЭД). Производству трубопроводной запорной арматуры на 2011 год соответствовал код – 29.13 (Производство трубопроводной арматуры). Код этот действовал до 2014 года, и на этот момент его использовали при регистрации 2406 предприятий (по данным регистрационных органов). Реальное же количество предприятий, которые располагали производственными мощностями и технологиями, составляло в среднем не более 60 предприятий по России (так определяют различные информационные базы по производственным мощностям в России). После 2014 года код ОКВЭД был изменен на 28.14 (Производство прочих кранов и клапанов), и большинство организаций при перерегистрации исчезли, либо перерегистрировались под другой юридической формой или с другими видами деятельности в качестве основной. Но регистрация уже с новым кодом ОКВЭД дала на сегодня следующее количество предприятий: на июнь 2020 года зарегистрировано 15461 участников деятельности. Хотя по базам производственных предприятий арматуростроительных заводов с полным циклом производства насчитывается по России не более 90. Остальные – это, похоже, организации, участвующие в товарном обороте трубопроводной арматуры на российском рынке, либо эксплуатанты арматуры или сервисные предприятия, ремонтирующие и восстанавливающие её. Из приведенных данных понятно, что производство и обслуживание рынка трубопроводной арматуры постепенно расширяется и растет числом своих участников, возможно, за счет части тех, кто выходит из «теневой экономики» и переходит к легальной деятельности, но больший же прирост, по мнению редакции, видимо, аргументирован привлекательностью этой отрасли для бизнеса и возможностью инвестирования в нее. По результатам исследования экономистов из Томского университета, опубликованных в журнале «Молодой ученый» № 9 2015 года, почти 28 % вновь открытых или реорганизованных предприятий в 2015 году прекратили свою деятельность по причине либо самоликвидации, либо банкротства. И это в целом по экономике России. Сводный результат этих исследований мы приводим в таблице из журнала на рисунке 3.

Основной прямой причиной прекращения деятельности организаций является невозможность выполнения кредитных обязательств по основному виду деятельности. А условиями к этому стали плохие управленческие решения в конкурентной среде рынка и неверные направления стратегии развития предприятий, ориентация на ниши, где возможности новых производств были ограничены доступом до финансовых ресурсов на развитие и стабилизацию в рынке. Предприятия отрасли арматуростроения не были исключением из общих правил. Среди них были предприятия, которые активно стартовали «с нуля» в эти 2011-2015 гг. и не смогли закрепиться на рынке. Яркий пример тому – ООО «Чебоксарский арматурный завод» в Чувашской Республике, который был открыт в 2012 году. Заявленная этим предприятием деятельность по производству запорной арматуры во многом должна была быть востребована в Чувашии, но недостаток собственных активов не позволил предприятию шагнуть дальше заявления своей производственной и коммерческой политики. В настоящее время предприятие проходит процедуру банкротства. В прошлом году в новостях на нашем портале мы писали о сложной ситуации в Омске на ООО «Арматурно-фланцевый завод производственная компания», которому также грозит возможное банкротство. В публичных базах есть данные о финансовых результатах этого предприятия в период 2011-2015 гг., мы их приводим на рисунке 4.

Резкий набор объемов в начале периода 2012-2013 гг. с последующим снижением в 3 раза объемов производства. Можно, конечно, списать это на внешние факторы экономического или политического плана, на отсутствие государственной поддержки бизнеса. Но более всего это похоже на попытку найти виновного на стороне, без анализа собственных просчетов. Нельзя упасть в разы только от того, что стало «холодать» в инвестиционном климате, нужно иметь свои внутренние резервы или хотя бы «план Б» на случай неприятностей. А такого плана, похоже, не было, и это прямая вина «эффективного» и безответственного менеджмента, на наш взгляд.

В заключение нами были выборочно определены новые промышленные предприятия и заводы, которые появились на рынке в период 2011-2015 гг., успешно развиваются и действуют в настоящее время.

Предприятие «Астима» основано в 2011 году. Основным направлением деятельности является разработка и производство регулирующей и специальной трубопроводной арматуры для теплоснабжения, водоснабжения, пароконденсатных систем, а также для различных отраслей промышленности. Компания является официальным участником ВЭД, осуществляя поставки продукции и комплектующих для более десяти иностранных заводов. Помимо совместных проектов, конструкторский отдел осуществляет разработку продукции полностью собственной конструкции под торговой маркой АСТА. Данные наработки позволяют внедрять в собственное производство изделия полного цикла, доля собственного участия в котором выше 75 %.

ООО «Курганский арматурный завод» – молодое динамично развивающееся предприятие, имеющее опыт поставки на крупные холдинги нефтяной, химической и других отраслей промышленности. Предприятие обладает высоким уровнем научно-технического и производственного потенциала. В сентябре 2016 года были приобретены производственные площади бывшего предприятия «ИКАР». Станочный парк насчитывает свыше 500 единиц оборудования, в т. ч. 72 единицы основного оборудования: фрезерные обрабатывающие центры DMC, TREVISAN; токарные обрабатывающие центры GildemeisterCTX, MAZAK и универсальное оборудование. На заводе существует собственное литейное производство площадью 10 000 м3. Наличие собственного литейного производства с автоматизированной формовочной линией позволяет получать отливки методами ХТС и ЛГМ массой до 1,5 тонн, производственная мощность – 5 000 тонн/год.

Компания Hawle – первая и единственная европейская компания по производству водозапорной арматуры, которая локализовала свое производство в России. В 2011 году в г. Чаплыгине Липецкой области состоялось открытие завода. Предприятие производит самые востребованные позиции для российского рынка: задвижки в монолитном корпусе Hawle-A, пожарные гидранты DUO GOST, штурвалы и фланцы.

Открывая завод в Чаплыгине, компания хотела добиться максимальной близости к клиенту. Благодаря собственному производству в России Hawle смогла сократить сроки поставки, обеспечить наличие позиций на складе и оперативную поддержку клиентов от Калининграда до Владивостока.

Научно-производственное объединение «Регулятор» специализируется на проектировании и производстве запорно-регулирующей и предохранительной трубопроводной арматуры для нефтяной, газовой, химической промышленности, энергетики и многих других отраслей промышленности России. Производство расположено в Ярославле и является одним из наиболее динамично развивающихся предприятий области. Начиная с момента основания, штат предприятия непрерывно растёт, на данный момент численность сотрудников превышает более 220 человек. Сотрудники – это квалифицированные инженеры и рабочие, из которых более 50 % имеют высшее техническое образование. Предприятие обладает парком современного металлообрабатывающего оборудования, большая часть которого – это новые станки и обрабатывающие центры с ЧПУ. Технологическая оснащенность позволяет изготавливать самые сложные виды арматуры – регулирующие клапаны осевого типа, антипомпажные клапаны, антикавитационные клапаны, пилотные предохранительные клапаны, криогенную арматуру, а также оснащать трубопроводную арматуру мембранными пневмоприводами и электропневматическими интеллектуальными позиционерами.

ООО «ТЕМПЕР» – это российский завод по серийному выпуску стальных шаровых кранов. Гибкость производственного процесса позволяет в кратчайшие сроки решать задачи, поставленные заказчиками как по срокам изготовления, так и вариантам исполнения. Шаровые краны TEMPER используются при монтаже в трубопроводах, предназначенных для транспортировки нефти и газа, системах тепловодоснабжения, технологических трубопроводах, различных агрегатах. Предприятие расположено в г. Кургане на территории более 2,7 га, производственные площади – 4000 м2, станочный парк составляет более 100 единиц.

Мы привели частный пример некоторых предприятий, которые были созданы и запущены в 2011-2015 гг. и смогли выстоять в периоды максимального давления санкционной политики некоторых доминирующих государств на Россию. Но эти заводы правильно рассчитали свои возможности, воспользовались ситуаций неожиданного «импортозамещения», нашли правильные подходы к государственным институтам органов власти на предмет поддержки и смогут сегодня строить планы на будущее. Все эти составляющие успеха во многом зависят от кадров, от качества этого ресурса. Редакция медиагруппы ARMTORG обращала внимание на то, что все позитивное и положительное, происходящее вокруг отрасли, всегда связано с человеком, специалистом, профессионалом, что именно в кадровый ресурс необходимо инвестировать больше средств. И это вернется УСПЕХом! КАДРЫ РЕШАЮТ ВСЕ! А проблемы и препятствия были, будут…. Но и это пройдет!

P. S. Все данные и графические материалы, использованные в нашем материале, взяты из открытых публичных источников и не могут раскрывать коммерческую либо другую непубличную информацию упомянутых или третьих лиц.

Размещено в номере: «Вестник арматуростроителя», № 4 (60) 2020